チャージした金額を超えて残高が加算される電子マネーのうち、実際にチャージした額を超える部分も「前払式支払手段」に該当するか?

【中央省庁の元法制度担当の弁護士による解説コーナー ~資金決済法編~】

[キーワード:資金決済法、前払式支払手段、プリペイドカード、プリカ、無償ポイント、チャージ、産業競争力強化法]

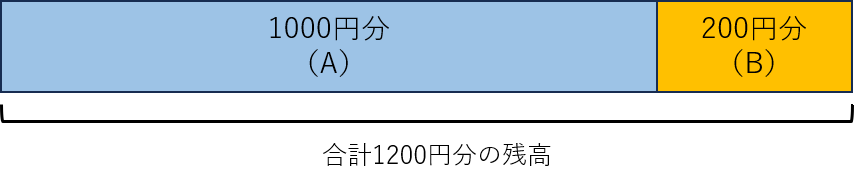

例えば、交通系電子マネーや○○ペイ等の前払式支払手段(以下「プリカ」といいます。)に、1000円をチャージしたとします。1000円をチャージしたのであるから、プリカには1000円分の残高が増えるのが、普通のはずです。

では、1000円分をプリカにチャージしたのに、例えば1200円等、チャージ金額を超えて残高が増える場合に、その決済手段は、法的には何に該当するのでしょうか?「プリカ」でしょうか、それとも「無償ポイント」(※1)でしょうか。

前払式支払手段の定義は、法律で、以下とされています(資金決済法第3条第1項)。

① 証票、電子機器その他の物(以下この章において「証票等」という。)に記載され、又は電磁的方法(電子的方法、磁気的方法その他の人の知覚によって認識することができない方法をいう。以下この項において同じ。)により記録される金額(金額を度その他の単位により換算して表示していると認められる場合の当該単位数を含む。以下この号及び第三項において同じ。)に応ずる対価を得て発行される証票等又は番号、記号その他の符号(電磁的方法により証票等に記録される金額に応ずる対価を得て当該金額の記録の加算が行われるものを含む。)であって、その発行する者又は当該発行する者が指定する者(次号において「発行者等」という。)から物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために提示、交付、通知その他の方法により使用することができるもの

② 証票等に記載され、又は電磁的方法により記録される物品等又は役務の数量に応ずる対価を得て発行される証票等又は番号、記号その他の符号(電磁的方法により証票等に記録される物品等又は役務の数量に応ずる対価を得て当該数量の記録の加算が行われるものを含む。)であって、発行者等に対して、提示、交付、通知その他の方法により、当該物品等の給付又は当該役務の提供を請求することができるもの

長い定義ですが、ポイントは上記の太字部分の「…金額…に応じる対価を得て発行される…」(=対価性)というところです。この部分を見ると、証票等(例:カード)やデータに記録された金額に応じる対価を得て発行されたものが、前払式支払手段に該当することとなります。

そうすると、上記の事例で1200円分のプリカの残高のうち、対価を支払った部分は1000円分なので、1000円分(上記図のA部分)がプリカ(法律上の「前払式支払手段」)に該当し、残り200円分(上記図のB部分)はプリカには該当しないもの(=通常は、法的規制を受けない「無償ポイント」です。)という整理が素直なように思えます。

このように法的に整理することも十分にありうると思います。実際に多くのプリカの発行者は、新規顧客獲得を目的として、1000円チャージすれば、200円分のポイントをプレゼントする等のキャンペーンを行っています。(このように整理する場合には、発行保証金の供託(資金決済法第14条)の基準となる未使用残高(これは、買い物可能な残高)の額は、1200円分の残高のうち、1000円分だけを考慮すればよいこととなります。)

では、常に上記のような整理になるのでしょうか。1200円分のうち、対価を得ていない200円分(上記図のB部分)がプリカに該当する余地はないのでしょうか。実は、ここは、200円分の所がプリカに該当すると判断される場合があります。

以前より、財務局(※2)は、以下のような案内を公表しています。

「利用者が対価の支払いをしない無償の商品券は法の適用を受けませんが、既に発行している有償の商品券と外観上及び帳簿上の区分がされていない場合は、無償の商品券も法の適用を受けます。」

(出典:https://lfb.mof.go.jp/tohoku/content/000227835.pdf)

これは、つまり、プリカと無償ポイントが外観上・帳簿上区別されておらず、混同してしまっている場合には、無償ポイント部分もプリカとして取り扱うということです。

確かに、プリカの未使用残高は、本来、利用者から預かったお金に相当する部分ですが、これをしっかりと保全させ、利用者に損をさせないために資金決済法ではその発行者に供託義務(資金決済法第14条)等を課しています。そのプリカ未使用残高部分と他の部分が混同してしまっている場合には、供託義務の基礎となる未使用残高部分がはっきりと分からず、結果として利用者が返金(プリカ発行者の破綻時の還付)を受けられない不利益が生じる可能性があります。そこで、行政解釈上は、明確な区別がなされていない部分はプリカに該当するという判断をしているのではないかと想像されます(※3)。

以上を踏まえ、事業者の皆さんにおいては、プリカの利用者に対して無償ポイントを発行する場合には、外観や帳簿等でしっかりと両者を区別ができているかを意識するとよいのではないでしょうか。

※1 「無償ポイント」とは、そのポイントの発行者が、対価を得ずに発行した価値を指します。現時点では、基本的には資金決済法による規制の対象とはなっていません。

※2 財務局は、金融庁等から権限委任を受けて、各都道府県で金融庁等が所管する法令に関する実務を担っている国の機関です。財務局は、金融庁等と連携して対応していますので、財務局の見解は、基本的には金融庁等の行政解釈と一致していると考えられます。

※3 産業競争力強化法施行令第4条では、いわゆる「プレミアム付商品券」について規定しています。同条では、プレミアム部分(割増価格分)も含めて「前払式支払手段」と定義していますから、この政令では、具体的な対価を受けずに発行された残高部分もプリカ(前払式支払手段)に該当する余地があることを前提にしているのではないかと想像されます。

記事作成・監修:弁護士 境 孝也

(なお、本記事は、執筆者が過去に所属・関与し、又は現在所属・関与する組織・機関の見解を記載するものではなく、執筆者の個人的な見解を記載するものです。)

プリカに関するご相談は、専門知識豊富な弁護士が在籍する弊所まで、お問い合わせください。