なぜ暗号資産は資金決済法で規定されたのか?

【中央省庁の元法制度担当の弁護士による解説コーナー ~資金決済法編~】

[キーワード:暗号資産、仮想通貨、資金決済法、金融商品取引法]

現在、金融審議会「暗号資産制度に関するワーキング・グループ」(以下「暗号資産WG」といいます。)において、暗号資産を巡る制度のあり方について再度議論がされています。

暗号資産は、法律上は、「資金決済法」で規定されていますが、この資金決済法で規定されているということは、(資金)決済手段として位置づけられるということです。ただ、実社会では、この暗号資産を決済手段として用いることは稀で、その市場価格の上昇による転売益等を目指して保有されることが多いようです。このように転売益等を目的として保有する行為は、経済的には、株式等の有価証券への「投資」と似ている行為と言えます。

ところで、金融の世界では、このような「投資」に関するルールは、基本的には、「金融商品取引法」という法律で規律されています。そのため、上記の暗号資産WGでは、この金融商品取引法の対象となる「有価証券」(株式、国債等)と「暗号資産」の異同を整理し、一体的に規制を課すべきかが議論されているようです。

では、なぜ、そもそも暗号資産(最初は「仮想通貨」という呼び方をしていました。)は、資金決済法で規定され、法律上「(資金)決済手段」として位置づけられたのでしょうか?

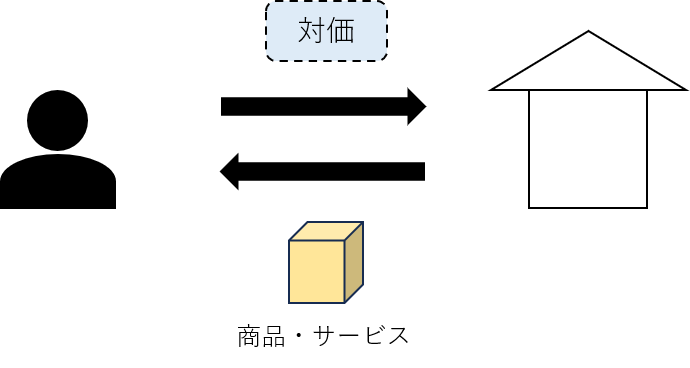

「決済」とは、辞書上の言い方をすると、「証券又は代金の支払によって売買取引を終了させること」を指します。これを言い換えると、商品・サービス等の販売・提供等を目的とする取引があって、それに対する対価を提供することで取引を終了させる行為を「決済」といいます。

2015年(平成27年)に、暗号資産(仮想通貨)の規制化を検討する際には、主に「ビットコイン」(Bitcoin)が想定されていました。このビットコインは、店舗における物品購入時の支払に用いることができる新しい決済手段と考えられていました。そこで、暗号資産は「決済手段」としてカテゴライズされることとなったようです。

ただ、暗号資産を「資金決済法」という法律に位置づけるのであれば、その法律の名称にあるとおり、「資金」の決済であることが必要と考えられます。「資金」、すなわち金銭(=法定通貨)によって決済するものであるからこそ、資金決済法に規定されるということですが、暗号資産には、その額面があるわけではなく、その発行者等がいつでも換金をしてくれるわけでもないため、一見すると、資金には無関係なようにも見えます。暗号資産をデジタルゴールドと呼ぶことがありますが、暗号資産は、貴金属や宝石等と同様に、その物自体に価値があるため、その価値を根拠に、物々交換という形で決済しており、資金とは無関係だという考え方もありそうです。

この点について、2015年(平成27年)の議論では、「仮想通貨を交換所において法定通貨に交換できることが仮想通貨の利用の前提となっている」との指摘がなされています。つまり、暗号資産(仮想通貨)交換所を通じて、暗号資産(仮想通貨)を法定通貨(日本円、米ドル等)に交換することができるという前提や期待があるからこそ、店舗側も安心して物やサービスを販売することができ、決済機能を持つことができるようになっているということです。

このような考え方を背景にして、暗号資産は「資金決済」の手段と整理され、資金決済法に規定されることとなったのだと考えられます。

今後、暗号資産WGにおいて、暗号資産を巡る制度のあり方について議論されますが、「投資」という側面に着目して「金融商品取引法」と同じ枠組みの制度とするのか、それとも「資金決済」という側面に着目して「資金決済法」内の制度を維持するのか、注目されます。

記事作成・監修:弁護士 境 孝也

(なお、本記事は、執筆者が過去に所属・関与し、又は現在所属・関与する組織・機関の見解を記載するものではなく、執筆者の個人的な見解を記載するものです。)

【関連情報】

暗号資産にご関心のある方は、以下のセミナー情報もご確認ください。

金融財務研究会主催

「事業会社によるデジタルマネーの保有戦略とその課題 〜保有者側から見た暗号資産・ステーブルコインの特性・リスク〜」

(2025年10月9日 (木) 13:30〜15:30、講師 さかい総合法律事務所代表弁護士 境 孝也)

https://sakailaw.jp/article/20250813/05/

https://www.kinyu.co.jp/seminar_detail/?sc=k252815

暗号資産に関するご相談は、専門知識豊富な弁護士が在籍する弊所まで、お問い合わせください。