デポジット型クレジットカードは前払式支払手段に該当するか? ①

【中央省庁の元法制度担当の弁護士による解説コーナー ~資金決済法・割賦販売法・出資法編~】

[キーワード:前払式支払手段、包括信用購入あっせん、二月払購入あっせん・マンスリークリア、預り金規制]

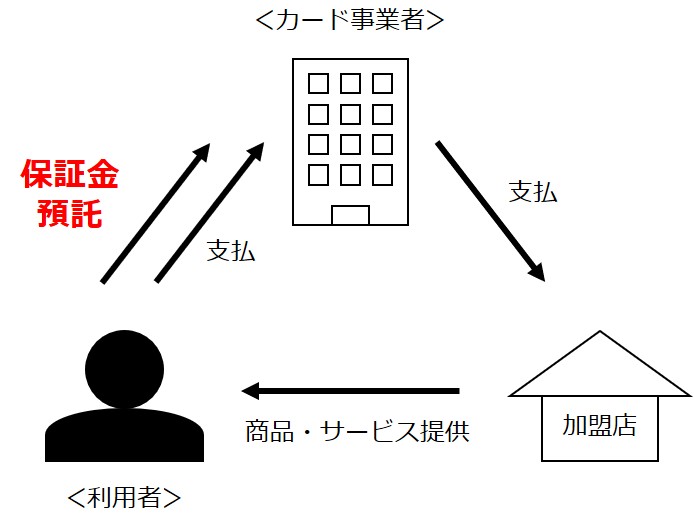

クレジットカードの中には、特に信用力の乏しい利用者等に向けに、事前に利用者に保証金の預託を求め、利用者から実際に預託された保証金の額に応じて利用限度額を定めるもの(デポジット型クレジットカード)があります。

このような仕組みとすることで、クレジットカード会社は利用者からの立替金の回収リスクを回避することができ、他方で、信用力の低い等の理由でクレジットカードを持てない利用者も加盟店でクレジットカードを用いて便利なキャッシュレス決済を行うことが可能となりますので、一見すると、両者にとって合理的であるように思えます。

(デポジット型クレジットカードのイメージ図)

では、上記のような仕組みを持つデポジット型クレジットカードには、どのような規制が課せられるのでしょうか。次のものが考えられます。

①包括信用購入あっせん業者への規制(割賦販売法第三章第一節)

②クレジットカード番号等取扱契約締結カード事業者への規制(割賦販売法第三章の四第二節)

③前払式支払手段発行者への規制(資金決済法第二章)

④預り金規制(出資法)

以下、それぞれの規制への該当性について検討します。

(1)包括信用購入あっせん業者への規制

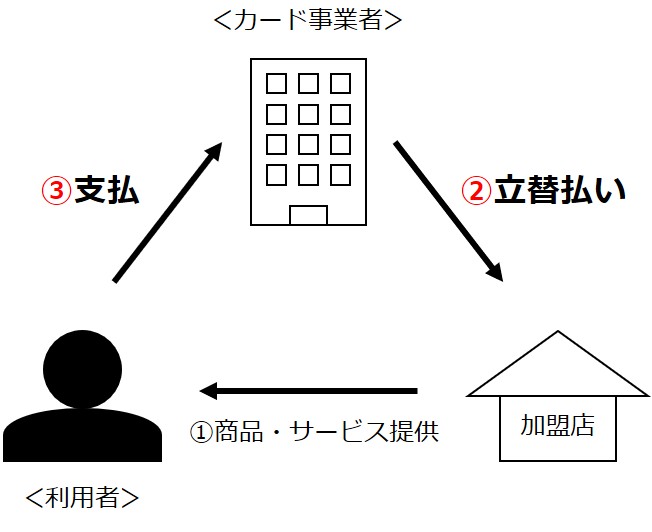

この規制は、いわゆる「クレジットカード」のうち、「1回払い」(支払猶予2か月以内)以外の支払方法のもの(例えば、「分割払い」、「ボーナス払い」、「リボ払い」等)に適用される規制です。このようなクレジットカードのことを割賦販売法上「包括信用購入あっせん」と表現されています。

「包括信用購入あっせん」の定義は、割賦販売法第2条第3項にあります。第1号と第2号がありますが、概ね以下のような内容になります。

①加盟店から商品購入等ができるカード等を利用者に交付・付与すること。

②利用者がそのカード等を提示等して、加盟店から商品購入等をするときは、加盟店に当該商品等の代金・対価に相当する額の交付をすること。

③(上記②の後に)当該利用者から一定金額をあらかじめ定められた時期までに受領すること。

※ 但し、(第1号の包括信用購入あっせんについては)当該利用者が商品購入契約等を締結した時から2か月以内であらかじめ定められた時期までに受領すること(「マンスリークリア」)は除かれます。

(包括信用購入あっせん・二月払購入あっせんのイメージ)

では、デポジット型クレジットカードが、この「包括信用購入あっせん」に該当するのでしょうか。

まず、上記①と②の要件に該当することについては、特に疑いはありません。

他方で、上記③の要件に該当するか否かは問題となります。すなわち、デポジット型クレジットカードは、事前に利用者からカード事業者に対して利用限度額相当の保証金の預託が必須となっています。そのため、利用者からカード事業者へのカード利用金額の支払が、②(カード事業者から加盟店への金銭交付)の“後”と言えるのかが問題となりえます。

この点、以下の事例のように、利用者には事前に保証金の預託が求められ、基本的には当該保証金の額以下の金額が当該利用者の利用限度額ではあるものの、当月の利用者によるカード利用金額が事前に預託された保証金から(自動的に)充当されるわけではなく、カード事業者がカード利用金額を立て替えた日よりも後の日に、利用者が当該カード利用金額に相当する額等を支払うような"順序"が維持されているのであれば、利用者からカード事業者へのカード利用金額の支払が、カード事業者から加盟店への金銭交付(上記②)の“後”であるといえ、上記③の要件を満たすものと考えられます。

ア 1月1日 保証金を10万円預託し、一月当たりの利用限度額が10万円のクレジットカードの交付を受ける。

イ 1月15日 利用者が5万円をクレジット利用し、1月分の利用限度額は5万円となる。(カード事業者は速やかに加盟店に5万円を交付)

ウ 2月1日 2月の利用限度額は10万円に回復する。

エ 2月末日 1月分のクレジット利用分(5万円)についての利用者のカード事業者への支払期限

※ 上記の事例では、上記②の要件が「イ」であり、その”後”に「エ」で利用者がカード利用金額相当額をカード事業者に支払っている。

※他方で、上記のような順序が維持されていない場合には、「包括信用購入あっせん」には該当せず、「次の記事」で言及するように「前払式支払手段」に該当する可能性があると考えられます。

なお、今回の論点との関係で注目すべきは、この包括信用購入あっせんには、「包括支払可能見込額」に関する規制が存在していることです。これは、カード事業者が利用者に上記のようなクレジットカードを交付して、これを利用させるためには、事前に、それぞれの利用者の年収額、預貯金額、借入額、これまでの支払状況等を調査した上で、利用者ごとに「包括支払可能見込額」を定め、この包括支払可能見込額を超えたクレジットカードをその利用者に交付してはならない(=包括支払可能見込額を超えてクレジットカードサービスを利用させてはならない)とされています(割賦販売法第30条の2、第30条の2の2)。

そうすると、デポジット型クレジットカードのようなサービスを導入するとしても、結局、利用者ごとに「包括支払可能見込額」を調査・設定せざるを得ず、事前の保証額の預託があったとしても、その「包括可能見込額」を超えた利用限度額を設定すると、上記「包括支払可能見込額」に関する規制に違反することになってしまうので、結局サービスとしてうまく機能しない可能性もあります。

(2)クレジットカード番号等取扱契約締結カード事業者への規制

この規制は、「クレジットカード」に該当するものには広く適用されます。つまり、上述の「包括信用購入あっせん」にも適用されますし、いわゆる「1回払い」とされるマンスリークリア(二月払購入あっせん)にも適用されます。

デポジット型クレジットカードも、(1)で検討したように、上記①②③の要件を満たすのであれば、「クレジットカード」の一種と言えますので、この規制には服することになります。

本記事では、ここまでです。

次の記事では、デポジット型クレジットカードに、「③前払式支払手段発行者への規制(資金決済法第二章)」が及ぶのかを検討します。

<続きの記事を読む>

記事作成・監修:弁護士 境 孝也

(なお、本記事は、執筆者が過去に所属・関与し、又は現在所属・関与する組織・機関の見解を記載するものではなく、執筆者の個人的な見解を記載するものです。)

クレジットカード・前払式支払手段等のペイメントサービスに関するご相談は、専門知識豊富な弁護士が在籍する弊所まで、お問い合わせください。