デポジット型クレジットカードは前払式支払手段に該当するか? ②

【中央省庁の元法制度担当の弁護士による解説コーナー ~資金決済法・割賦販売法・出資法編~】

[キーワード:前払式支払手段、包括信用購入あっせん、二月払購入あっせん・マンスリークリア、預り金規制]

本記事は、「デポジット型クレジットカードは前払式支払手段に該当するか?①」という記事の続きです。前回の記事をお読みになっていない方は、まずはこちらの記事からお読みください。

<前回の記事(デポジット型クレジットカードは前払式支払手段に該当するか? ①)はこちら>

デポジット型クレジットカードについて、①包括信用購入あっせん業者への規制と②クレジットカード番号等取扱契約締結カード事業者への規制の適用については前回の記事で検討しましたが、この記事では、③前払式支払手段発行者への規制について検討します。

(3)前払式支払手段発行者への規制

この規制は、資金決済法第3条に規定する「前払式支払手段」に該当する支払手段に適用されますが、デポジット型クレジットカードは、この「前払式支払手段」に該当するのでしょうか。

資金決済法第3条第1項には、前払式支払手段には、次の2種類があるものと規定されています。デポジット型クレジットカードの場合には、事前預託した保証金の額に相当する利用が可能になるため、以下のうち「第1号型前払式支払手段(金額型)」への該当性が問題となります。

1)第1号前払式支払手段(金額型)

①金額(金額がその他の単位に換算している場合にはその単位)が証票等に記載され、又は電磁的方法により記録されていること。

②当該金額に応ずる対価を得て発行され、又は記録の加算が行われる証票等又は番号・記号その他の符号であること。

③発行者や加盟店から物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために提示、交付、通知その他の方法により使用することができること。

2)第2号前払式支払手段(物・サービス型)

①物品等・役務の数量が証票等に記載され、又は電磁的方法により記録されていること。

②当該物品等・役務の数量に応ずる対価を得て発行され、又は記録の加算が行われる証票等又は番号、記号その他の符号であること。

③発行者や加盟店に対して、提示、交付、通知その他の方法により、当該物品等の給付又は当該役務の提供を請求することができること。

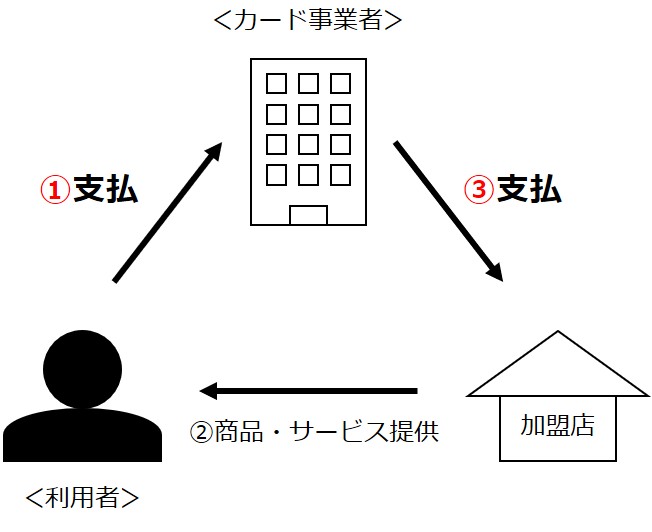

(前払式支払手段(第三者型)のイメージ)

まず、①の要件について検討しますと、デポジット型クレジットカードの利用限度額が利用者によって事前に預託された保証金の額に応じて決定され、利用者が一定の金額を利用した際には当該一定の金額だけ利用限度額が減少するような仕組みになっており、かつ、これらがサーバー等で記録管理されている場合には、「金額が電磁的方法により記録されている」と言えるのではないかと考えられます。

次に、②の要件についてです。ここでは「金額に応ずる“対価”を得て」発行等がされるものであることが要件とされています。つまり、物品購入等に使用することができる金額と対等の経済的利益をカード事業者が事前に得ていることが必要となります。そのため、利用可能な金額が、常に事前に預託された保証金の額以下であるような場合には、「金額に応ずる対価を得て発行又は記録加算される番号」に該当する可能性は高いものと考えられます。

他方で、例えば、以下の事例のように、利用者には事前に保証金の預託が求められ、基本的には当該保証金の額以下の金額が当該利用者の利用限度額ではあるものの、清算期間中等においてカード事業者による利用者への一定の与信(立替)が発生していて、事前に預託された額を超えて物品購入等に利用できるような場合には、②の要件を満たさない可能性があるものと考えます。

ア 1月1日 保証金を10万円預託し、一月当たりの利用限度額が10万円のクレジットカードの発行を受ける。

イ 1月15日 利用者が5万円をクレジット利用し、1月分の利用限度額は5万円となる。

ウ 2月1日 2月の利用限度額は10万円に回復する。

エ 2月末日 1月分のクレジット利用分(5万円)についての利用者のカード事業者への支払期限

※ 上記の事例では、ウとエの間で、カード事業者から利用者へ5万円分の与信(立替)が発生しています。

最後に、③要件を検討すると、デポジット型クレジットカードを加盟店に提示することで物品購入等の買い物が可能であるため、「加盟店から物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために提示により使用することができる」に該当するものと考えられます。

以上のとおり、デポジット型クレジットカードと銘打っていても、②の要件との関係次第では、「クレジットカード」にも、「前払式支払手段」にもなり得るのです。

仮に、前払式支払手段に該当することとなった場合には、利用者から受け入れる「保証金」の額の50%について、発行保証金として資産保全(供託等)することが必要になる場合があるため、注意が必要です(資金決済法第14条)。

本記事では、ここまでです。

次の記事では、デポジット型クレジットカードに、「④預り金規制(出資法)」が及ぶのかを検討します。

<続きの記事を読む>

記事作成・監修:弁護士 境 孝也

(なお、本記事は、執筆者が過去に所属・関与し、又は現在所属・関与する組織・機関の見解を記載するものではなく、執筆者の個人的な見解を記載するものです。)

クレジットカード・前払式支払手段等のペイメントサービスに関するご相談は、専門知識豊富な弁護士が在籍する弊所まで、お問い合わせください。